Omisión de Advertencia sobre Riesgos en Productos Financieros

La Danza de la Información Asimétrica

En el corazón de cada producto financiero vendido, existe un pacto no escrito, una especie de fe ciega. El cliente, con su pila de ahorros, se acerca a la institución, un templo de cristal y acero, asumiendo que los sacerdotes de las finanzas velarán por sus intereses. Qué idea más tierna. La realidad es bastante menos poética y se conoce como asimetría de la información. La entidad sabe todo sobre el producto: su estructura, sus comisiones ocultas, su probabilidad de implosionar ante el menor soplido del mercado. El cliente, en cambio, sabe lo que le cuentan mientras le sirven un café de máquina, usualmente resumido en un folleto satinado con gráficos que siempre apuntan hacia arriba.

El sistema legal, en un rapto de lucidez, intentó nivelar este campo de juego con algo llamado el deber de información. No es un favor, es una obligación neurálgica. Es el requisito de traducir el lenguaje arcano de las finanzas a un español comprensible para alguien que usa su plata para pagar el súper o cambiar el auto, no para especular con futuros de soja. Este deber implica explicar de forma clara, completa y precisa no solo las maravillosas posibilidades de ganancia, sino, y más importante, todas las creativas y variadas formas en las que el cliente puede perder hasta la camisa. Omitir, minimizar o disfrazar estos riesgos no es una picardía comercial; es la demolición del pilar sobre el que se construye el contrato.

Aquí entra en escena el famoso “test de idoneidad” o perfil del inversor. Ese cuestionario que parece una formalidad molesta es, en teoría, el diagnóstico que le permite al banco saber si su cliente es un jubilado que busca preservar su capital o un audaz especulador dispuesto a apostar el patrimonio familiar. El problema es que, con demasiada frecuencia, este documento se convierte en un mero trámite para justificar la venta del producto que más comisiones genera, sin importar si se adecúa o no al perfil del pobre individuo que firma donde le indican. La adecuación del producto al perfil no es una sugerencia, es el mandato principal de la buena fe contractual en este ámbito.

Manual de Supervivencia para el Reclamante Desinformado

Si te encontrás del lado del mostrador donde el gráfico que apuntaba hacia arriba ahora señala al subsuelo, no todo está perdido. Tu principal aliado no es la bronca, sino la evidencia. La primera tarea es reunir el arsenal: cada folleto, cada correo electrónico, cada resumen de cuenta, cada papelucho que te hayan entregado. La publicidad y la oferta forman parte del contrato. Si el folleto prometía «seguridad» y «capital garantizado» y tu capital se evaporó, ahí tenés el inicio de tu caso. El marketing no es poesía, obliga.

El segundo punto es crucial: tu aparente debilidad es tu fortaleza. La ley parte de la base de que vos, como consumidor financiero, sos la parte débil de la relación. No tenés por qué ser un experto. De hecho, cuanto menos sepas, más fuerte es la obligación del banco de haberte explicado todo con manzanas. La carga de la prueba se invierte. No sos vos quien debe probar que no entendiste; es la entidad la que debe demostrar, de manera fehaciente, que te informó de todo y que vos, con esa información, comprendiste los riesgos. Una firma en un contrato de cuarenta páginas redactado en lenguaje inescrutable no alcanza. Eso no prueba comprensión, prueba, a lo sumo, cansancio y confianza mal depositada.

El concepto legal que te ampara es el vicio en el consentimiento. Para que un contrato sea válido, tu consentimiento debe ser libre e informado. Si te ocultaron o minimizaron información esencial —como el riesgo de pérdida total del capital—, tu consentimiento estaba viciado, era defectuoso. Y un contrato con consentimiento viciado es susceptible de ser declarado nulo. Esto significa, en la práctica, que las cosas vuelven al estado anterior a la firma del contrato. Es decir, te devuelven tu plata con los intereses correspondientes, y el banco se queda con su producto tóxico. Un final justo, casi poético.

Consejos No Solicitados para la Entidad Financiera Acusada

Ahora, para mis colegas del otro lado del escritorio, aquellos que defienden a las nobles instituciones. Primero, una revelación que puede sorprenderlos: su departamento de compliance no es un enemigo interno. Esos protocolos, grabaciones de llamadas y formularios interminables que sus empleados comerciales detestan son su única línea de defensa seria. Cuando un juez pregunta cómo se aseguraron de que Doña Rosa, de 75 años, entendía los riesgos de un swap de tipo de interés, la respuesta no puede ser «firmó el papel». La respuesta debe ser un proceso documentado: «Aquí está la grabación donde se lo explicamos, aquí el test de idoneidad que la calificaba como ultra-conservadora, y por eso nunca le ofrecimos tal producto». Ah, ¿sí se lo ofrecieron? Bueno, ahí tenemos un quilombo.

Segundo, el argumento del «cliente sofisticado». Es un recurso tentador, pero úsenlo con pinzas. Que un cliente tenga otras inversiones o un patrimonio elevado no lo convierte automáticamente en un analista de Wall Street. La sofisticación debe probarse respecto al producto concreto que se vendió. ¿El cliente había operado antes con derivados de similar complejidad? ¿Tiene formación académica en finanzas? Si la respuesta es no, su «sofisticación» es irrelevante. Alegar que «debía saberlo» es una defensa mediocre que suele irritar a los tribunales. La obligación de informar es de la entidad, no es una obligación del cliente de autoeducarse en ingeniería financiera avanzada para protegerse de su propio asesor.

La mejor defensa, aunque parezca una idea revolucionaria, es haber hecho las cosas bien desde el principio. Una venta transparente, un cliente bien informado que asume un riesgo que comprende y acepta, rara vez termina en un juicio. Un cliente que pierde plata después de haber sido bien asesorado, entiende que así son las reglas del juego. El que se siente engañado, en cambio, peleará hasta el final, y con razón.

La Verdad Incómoda: Un Sistema Basado en la Fe

Al final del día, despojado de la jerga legal y financiera, todo este asunto se reduce a una cuestión de confianza. El sistema financiero, con toda su complejidad y sus algoritmos, se sostiene sobre la fe del cliente. La fe en que el asesor que le sonríe y le ofrece un café no está, en realidad, viéndolo como una simple meta de ventas que debe cumplir antes de que termine el trimestre. Cuando esa confianza se rompe, el andamiaje entero se tambalea. El litigio por omisión de información no es más que la manifestación de esa ruptura, el grito de quien se siente traicionado en su buena fe.

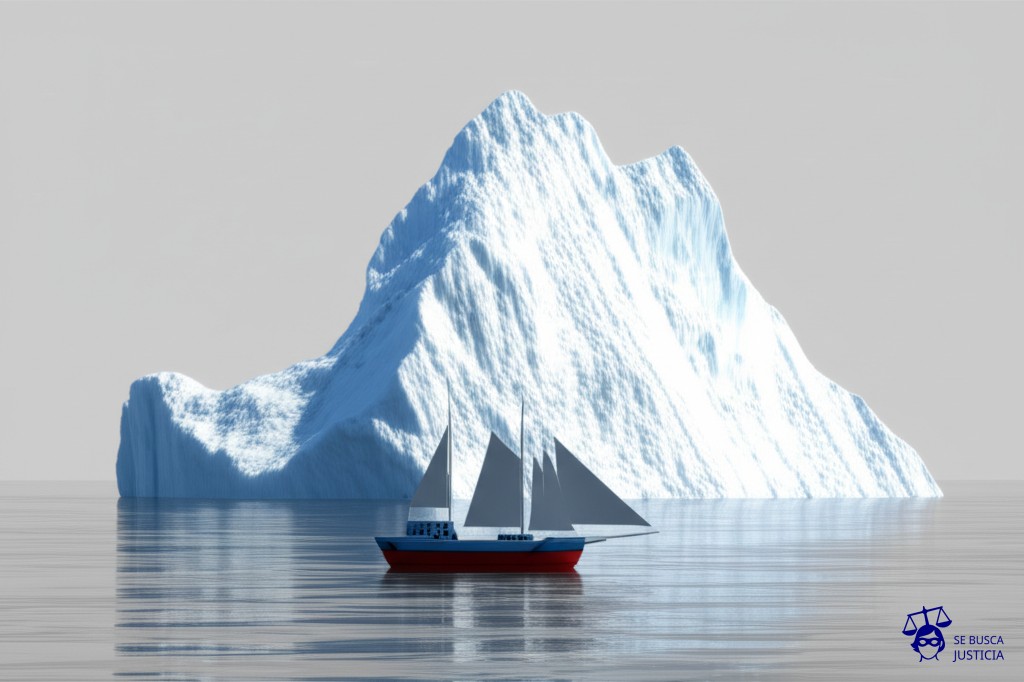

Es fundamental distinguir dos tipos de riesgo. Por un lado, está el riesgo de mercado, la posibilidad intrínseca de que una inversión fluctúe por factores económicos globales. Este riesgo es inevitable y cualquier inversor, por novato que sea, debe asumirlo. Pero por otro lado, existe el riesgo del producto, que es el riesgo de no entender qué demonios se está comprando. Este segundo riesgo, relacionado con la complejidad, la iliquidez o las cláusulas ocultas de un instrumento financiero, no es un riesgo de mercado. Es un riesgo creado y gestionado por la entidad, y es su exclusiva responsabilidad neutralizarlo a través de una transparencia absoluta.

Mezclar ambos riesgos es el truco más viejo del manual. Cuando el producto complejo falla, la excusa siempre es «el mercado cayó». Es una verdad a medias, y por lo tanto, una mentira completa. Sí, el mercado pudo haber caído, pero el cliente nunca fue advertido de que su inversión, a diferencia de otras más simples, se comportaría como un auto sin frenos en una pendiente. Estos casos judiciales, aunque agotadores y a menudo dolorosos para ambas partes, cumplen una función sistémica vital. Son el anticuerpo del sistema. Cada sentencia que condena a una entidad por falta de transparencia es un recordatorio, una advertencia para el resto del mercado: la opacidad puede ser rentable a corto plazo, pero a la larga, la cuenta siempre llega. Y suele ser más cara que haber explicado las cosas bien desde el principio.